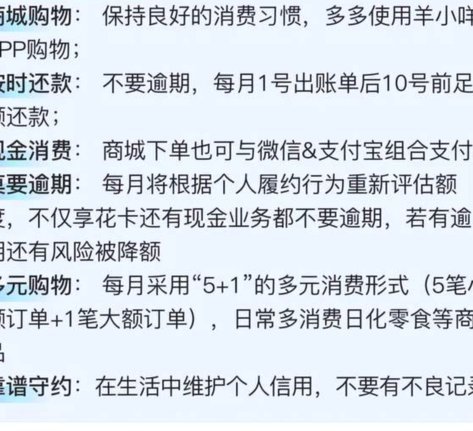

羊小咩额度可以提现吗?

关于“羊小咩”平台的额度提现问题,这个问题的答案可能因具体服务条款和运营政策而异。首先,“羊小咩”通常是指一个提供借款、贷款或其他金融服务的应用或网站。在这里,“羊小咩额度”指的是用户通过该平台获得的资金支持或是信用额度。

在正常情况下,如果用户的“羊小咩额度”是基于借款申请获得的,那么这部分资金原则上属于借出方,除非合同中有特别条款允许提现,否则通常不允许直接提现到个人账户中。但是,某些提供信贷或预付款服务的应用可能会设置特定条件,使用户能够在满足一定条件下将部分或全部“羊小咩额度”转换为实际货币。

因此,是否可以提现取决于具体的使用条款以及平台方的操作流程。对于

总之,“羊小咩”平台下的额度提现并非普遍允许的行为,具体能否提现需遵循双方约定的合同条款,并遵守相关法律法规。建议用户在进行任何资金操作前仔细阅读并理解相关协议内容。

相关文章

羊小咩贷款怎么快速提现

在探讨“羊小咩贷款如何提现”的过程中,我们需要首先明确一点,即羊小咩贷款通常是指通过互联网金融平台获取的个人贷款服务。这一过程主要包括了借款申请、审批、放款以及还款等环节。在贷款成功发放后,用户如何进...

美团月付能取出吗?要看这些因素

美团月付的“取”问题,远不止简单的“能不能取出来”那么一说了。它涉及到一个复杂的风险控制体系和用户行为的潜在弱点。月付模式,本质上是美团在为用户提供了一种便捷的消费方式,并以此换取用户对平台消费的持续...

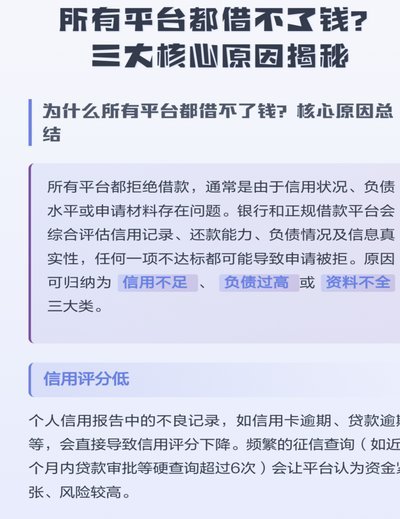

钱借不到了怎么办?这几招帮你走出困境

面对“现在借不到钱”的困境,许多人可能感到焦虑和无助。首先需要明确的是,当前的借贷困难可能是由多方面因素造成的。经济环境变化、个人信用记录不佳或是收入不稳定都可能导致贷款机构拒绝提供借款。 针对这...

白条用得好,钱更灵活

白条作为信用支付工具的本质,其核心逻辑在于用户信用画像与资金流动的双向绑定。平台通过算法模型对用户消费习惯、还款能力、资产状况进行动态评估,形成差异化的信用额度。这种机制本质上是将用户行为数据转化为金...

花呗套现合法吗?真相揭秘

随着金融科技的快速发展,诸如蚂蚁花呗这样的信用支付工具已经深入人心。然而,在这种方便快捷的背后,也隐藏着一些灰色地带的问题——套现行为。人们常常会问,“套现花呗合法吗?”这个问题的答案并非一概而论,而...

高效回收羊小咩便荔卡包额度技巧

近年来,随着数字化浪潮的推进,各类会员体系和积分机制层出不穷,其中“羊小咩便荔卡包额度”的回收问题逐渐成为关注焦点。这一概念看似简单,实则涉及用户体验、数据管理以及商业策略等多个层面。如何高效且合规地...