花呗套现手续费及额度限制

花呗套现的手续费结构呈现多维度特征,其核心取决于资金流转路径与平台规则。当用户通过第三方服务商进行套现时,手续费通常由三部分构成:平台服务费率(约0.6%-1.5%)、商家利润分成(1-3%)、以及资金周转成本(0.3%-0.8%)。部分场景下还会产生额外的风控费用,例如高频交易触发的动态费率调整。值得注意的是,某些隐蔽渠道可能通过虚增交易金额或拆分订单方式规避显性费率,但此类操作往往伴随更高的隐性成本,包括账户异常监控概率提升。

套现额度受制于多重变量的动态博弈,既包含硬性限制也涉及软性约束。花呗账户的授信额度通常为用户近3个月消费金额的1.5-2倍,但实际可套现金额需扣除平台预留保证金(一般为交易额的10%-20%)及商家扣点。此外,支付宝的风控系统会根据用户行为轨迹进行实时评估,例如频繁套现可能导致临时额度冻结,而大额交易可能触发人工审核。某些特殊场景下,用户可通过提升信用评分或绑定高额度信用卡实现额度扩容,但此类操作存在较高的合规风险。

资金流转过程中的风险呈现递延性特征,其影响范围远超表面手续费。当用户通过非官方渠道套现时,资金可能被平台标记为异常交易,进而导致账户被限权或冻结。更隐蔽的风险在于信用资产的贬值,频繁套现行为可能降低花呗的授信评估分数,影响后续消费额度。此外,部分非法套现平台存在资金池断裂风险,用户可能面临本金无法追回的困境。这些风险往往在初期套现行为中难以察觉,但会在后续产生连锁反应。

套现行为的边际效益随操作频率呈指数衰减,其经济性存在显著的临界点。初期套现可能获得较高的资金周转率,但随着平台风控系统的迭代升级,单笔套现的净收益会逐渐压缩。当用户套现频率超过平台设定的阈值时,系统会启动反制机制,包括提高费率、降低额度甚至冻结账户。部分用户尝试通过多账户分拆操作规避风控,但此类行为可能触发更严格的监管审查,导致账户被永久封禁。这种风险与收益的非线性关系,使得套现行为的长期可持续性存疑。

合规性替代方案的经济性正在逐步显现,其成本结构与套现行为形成鲜明对比。通过正规渠道的分期付款或信用卡还款,用户可获得更透明的费率体系,例如信用卡分期的0.6%月费率或花呗分期的0.5%月费率,远低于非法套现的综合成本。此外,部分金融机构推出的信用额度提升服务,通过优化信用评分可实现授信额度的实质性增长,这种主动式信用管理策略比被动套现更具可持续性。随着金融科技的发展,合规的信用管理工具正在逐步替代高风险的套现行为,为用户提供更稳健的资金周转方案。

相关文章

羊小咩贷款:便捷借贷新选择

羊小咩贷款作为近年来市场上逐渐崭露头角的金融科技产品,凭借其创新的服务模式和用户友好的操作界面,在众多金融平台中脱颖而出。首先,从准入门槛来看,羊小咩贷款在一定程度上降低了传统金融机构对借款人的要求,...

分期乐提现费:详解费率及费用构成

分期乐提现手续费的构成逻辑源于其资金流转机制与风控模型。平台通常采用阶梯式费率结构,基础提现额度内收取固定费用,超过阈值后按比例计提。例如,前500元提现需支付10元基础费用,后续每增加1000元需额...

携程支付中为何总让人焦虑?

面对携程订单支付时遇到的“支付中”状态持续时间过长的情况,用户往往会产生焦虑。这种情况可能由多方面原因造成,理解背后的技术和业务逻辑有助于更好地解决问题。 首先,从技术层面看,“支付中”的状态通常...

套花呗不被系统发现的技巧

近日,关于如何巧妙使用花呗而不被系统察觉的话题引起了广泛关注。实际上,这类行为不仅违反了平台的使用条款,还可能触犯相关的金融和网络安全法规。因此,在考虑这些操作时,请务必审慎。 首先,理解系统的运作...

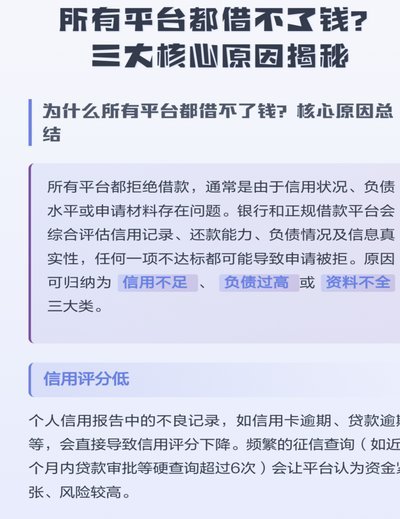

钱借不到了怎么办?这几招帮你走出困境

面对“现在借不到钱”的困境,许多人可能感到焦虑和无助。首先需要明确的是,当前的借贷困难可能是由多方面因素造成的。经济环境变化、个人信用记录不佳或是收入不稳定都可能导致贷款机构拒绝提供借款。 针对这...

白条额度如何安全提现?商家指南

近年来,支付宝推出的“蚂蚁花呗”中的“白条服务”,因其便捷性和灵活性备受用户青睐。很多消费者在享受购物便利的同时也遇到了如何将白条额度提现的问题。本文旨在从实际操作的角度出发,探讨用户面对这一问题时可...