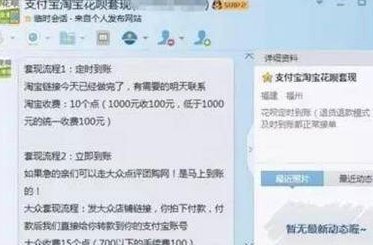

携程“拿去花”:套现风险与合规方案

携程的"拿去花"功能本质上是通过积分兑换现金的金融工具,其设计初衷是为用户提供灵活的资金周转方案。部分用户通过技术手段将积分转化为可提现的现金,这种操作本质上属于对平台规则的突破。从技术实现层面看,需要同时满足积分兑换比例、提现门槛、账户活跃度等多重条件,且需规避系统风控模型的监测。实际操作中,用户往往通过分拆订单、延长积分周期、多账号协同等方式降低被识别概率。

这种套现行为存在显著的合规风险,携程的反作弊系统已建立多维度的监测网络,包括交易行为分析、设备指纹识别、资金流向追踪等。一旦触发异常预警,账户可能面临冻结、限制功能甚至法律追责。更深层的隐患在于,套现行为会破坏平台积分体系的公平性,导致正常用户的权益受损,最终可能引发整个生态系统的信任危机。

对于有资金需求的用户,更稳妥的替代方案是通过携程官方提供的融资渠道,如携程商旅的信用贷款产品,或与合作金融机构的联名信用卡。这些方案在合规框架内提供资金支持,同时避免触及平台规则红线。部分企业用户还可通过携程商旅的供应链金融解决方案,实现更高效的现金流管理。

技术层面的套现操作往往依赖于对系统漏洞的精准利用,但随着风控技术的迭代升级,这种路径的可行性正在持续降低。当前主流的套现方式已转向更隐蔽的模式,如通过第三方平台进行积分转售,或利用跨境支付通道实现资金转移。这些手段虽然规避了直接违规风险,但依然存在法律和道德争议。

建议所有用户重新审视套现行为的长期成本,包括可能面临的账户风险、信用损失以及对平台生态的潜在破坏。在追求资金灵活性的同时,更应关注合规操作带来的可持续性收益。携程作为行业标杆,其积分体系的健康发展需要所有参与者共同维护,任何试图突破规则的行为最终都会损害整体生态的稳定。

相关文章

花呗套取信用的三个合法方法

近年来,随着消费观念的不断更新和网络购物的普及,“花呗”作为一种便捷灵活的支付方式受到广泛欢迎。但一些用户为了获取更多可用额度或享受额外优惠,可能会尝试“套取”花呗信用的方式。在这里,我们不鼓励任何不...

花呗套现风险警示

金融信用体系的运行,建立在交易的实质经济行为之上。当将消费贷产品,如花呗,用于周转或所谓的“套现”行为时,本质上已发生了对信用产品初衷的系统性错位。这种操作并未改变资金流向的经济属性,它只是绕过了商业...

分付秒到账的实用技巧与注意事项

### 分付秒到账的操作策略与注意事项 分付作为一种金融服务产品,其核心优势在于快速到账和灵活使用。然而,实现“秒到”并非简单地操作就能达成,它涉及到账户管理、信用评估等多方面因素。首先,在申请分付...

分期乐额度提升小技巧

分期乐的额度体系本质上是基于用户信用行为的动态评估模型。平台通过消费频次、还款记录、负债率等维度构建评分体系,其中还款及时性占据核心权重。当用户连续三个月按时还款且月均消费金额稳定增长时,系统会触发额...

携程“拿去花”:逾期还款怎么回事?

近年来,随着移动支付和互联网金融的迅速发展,“去花”这一贷款产品逐渐成为旅游者尤其是携程用户的重要财务工具。然而,一些消费者可能会遇到“拿去花还不了款”的问题。这不仅影响了个人信用记录,也给旅行规划带...

微信商家收款码申请指南

申请微信商家收款码,并非像个人二维码那样简单,它涉及的是对企业资质的审核和支付账户的绑定,因此流程更加复杂,也更注重合规性。初次申请时,需要明确企业是否已开通微信支付的法人企业账户。如果尚未开通,必须...