急用钱套现支付宝花呗

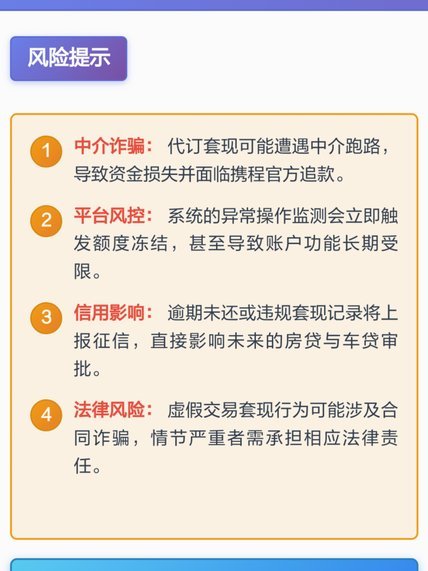

花呗套现的底层逻辑始终围绕信用杠杆的滥用。当用户通过分期付款或虚拟商品交易将额度转化为现金时,实质上是在透支未来消费能力。这种操作往往依赖于平台对交易场景的审核盲区,例如通过第三方支付通道拆分订单,或利用虚拟商品的即时到账特性绕过风控系统。但这种模式存在显著的脆弱性——当平台算法开始捕捉到异常交易模式,资金流转的链条将面临断层风险。

技术手段的迭代始终与平台防御体系形成博弈。早期套现者通过伪造消费凭证或利用商户结算漏洞完成资金转移,但随着风控模型的升级,系统已能通过多维数据交叉验证交易真实性。当前主流手段转向更隐蔽的路径,如通过关联账户进行资金归集,或借助跨境支付通道实现额度转移。这些操作需要精密的账户架构设计,同时面临交易延迟、手续费侵蚀等现实约束。

平台对套现行为的打击已从被动防御转向主动预判。基于大数据的用户画像系统能够识别异常资金流动轨迹,例如短时间内高频交易、消费金额与用户画像严重偏离等特征。当系统判定账户存在套现倾向时,会启动多层拦截机制,包括临时冻结额度、限制支付功能甚至直接封禁账户。这种动态防御体系使得套现操作的窗口期持续缩短,技术门槛呈指数级上升。

套现行为对个人信用体系的侵蚀具有隐蔽性。当用户通过虚构交易获取资金后,系统会记录完整的支付链条,包括资金流向、交易对手信息等。一旦被判定为异常,不仅会导致当前账户受限,还可能波及关联账户的信用评级。更严重的是,这种操作会扭曲个人负债结构,使用户在后续申请贷款或信用卡时面临更高的利率门槛和更严苛的审核标准。

替代性解决方案正在重构资金周转逻辑。当用户面临短期资金缺口时,更理性的选择是通过正规渠道获取流动性,例如利用银行信用卡分期、借贷平台短期融资,或通过资产变现实现资金周转。这些方案虽然需要支付一定成本,但能避免信用体系的结构性损伤。对于高频资金周转需求,建立专门的流动性管理账户,通过合理规划消费节奏与还款计划,或许比冒险套现更具可持续性。

相关文章

得物如何实现资金安全到账微信

得物如何将钱从微信提取?这一问题涉及到支付系统的核心逻辑和技术实现。得物作为一家依托先进技术进行金融服务的平台,通过整合微信支付系统,实现了用户之间的直接资金转移。这一功能不仅提高了交易效率,还为用户...

花呗套现费,全攻略不容错过

花呗套现的手续费结构呈现多维度分层特征,其核心构成包含基础费率与附加成本两大部分。平台方设定的基础费率通常在0.6%-1.5%区间,但实际执行中会叠加第三方中介服务费、资金周转成本及风控溢价。例如部分...

白条取现会影响额度吗

在探讨“白条取现会影响额度吗”这个问题时,我们需要从多个维度进行分析。首先,要理解的是,支付宝的蚂蚁借呗和花呗产品的设计初衷是为了方便用户快速获取现金并满足日常消费的需求。然而,在使用过程中频繁或大量...

拼多多桃助手怎么用

拼多多桃助手作为平台流量分配的重要工具,其核心逻辑在于通过算法对用户行为数据进行深度挖掘。用户在使用过程中需重点关注流量池的动态变化规律,不同时间段的流量权重差异往往决定了转化率的波动。例如凌晨时段的...

便荔卡包背后的南粤袋鼠品牌故事

便荔卡包,这个名字在细品中国休闲包包界,本身就带着一种独特的文化符号——荔枝。它并非一个广为人知的品牌,而是**南粤袋鼠**(Nanyue Satchel)倾力打造的系列产品线。要了解“便荔卡包是哪个...

携程拿去花怎么用才最划算

携程的拿去花本质上是平台通过积分体系构建的动态优惠机制,其核心逻辑在于将用户沉淀的积分转化为可流通的消费权益。这种设计突破了传统积分兑换的固定模式,通过算法实时匹配用户消费场景,实现积分价值的弹性释放...