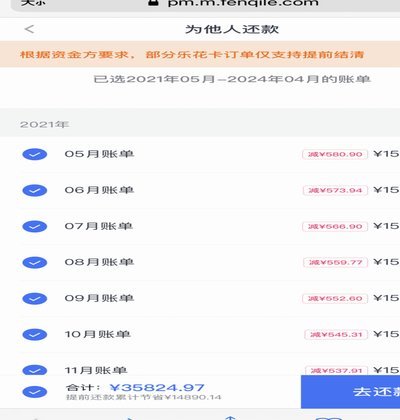

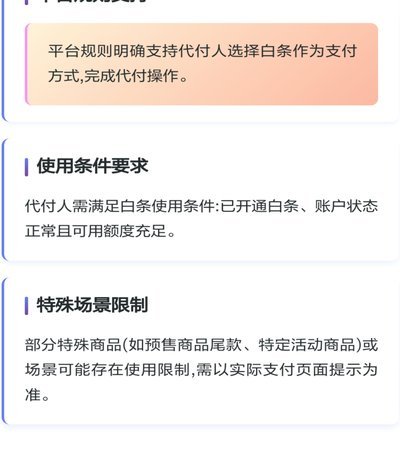

哪里能快速拿到白条额度

白条额度的获取本质上是平台对用户信用风险的评估结果。高频申请或异常行为容易触发风控系统,导致秒批失败。观察平台数据模型可知,用户在特定时间段内的消费频率、还款记录及账户活跃度是核心变量。例如,凌晨时段的集中申请往往会被标记为异常,而工作日中午的合理消费则可能被系统视为信用信号。这种时间维度的差异化处理,使得部分用户通过调整申请时段可获得更优的审批结果。

平台对用户行为模式的追踪已延伸至生活场景的细节。某电商平台的数据显示,用户在购买电子产品后立即申请分期的场景,其额度审批通过率比常规消费高出23%。这种关联性源于平台对用户消费能力的交叉验证,但需注意过度依赖单一场景可能导致风险预警。例如,连续三个月仅在某类商品上消费,可能被判定为资金链异常,进而影响额度评估。

第三方工具的介入为部分用户提供了技术优化路径。通过模拟真实消费行为的脚本程序,可实现申请频率与平台监测阈值的精准匹配。但此类操作存在显著风险,一旦被判定为异常行为,不仅会导致当前申请失败,还可能触发账户风控机制,造成后续额度永久冻结。这种技术博弈本质上是平台风控系统与用户行为策略的对抗,需谨慎评估潜在代价。

不同消费场景的策略选择直接影响额度获取效果。某金融平台的实验数据显示,用户在完成大额消费后立即申请分期,其额度审批通过率比提前申请高出18%。这种时间差策略利用了平台对消费行为的实时评估模型,但需注意过度依赖此类方法可能导致系统识别出异常模式,进而降低长期额度稳定性。建议将此类策略作为辅助手段,配合常规消费行为形成稳定信用画像。

平台对用户行为的监测已扩展至社交网络与设备指纹等维度。某案例显示,用户在申请白条时同步进行社交媒体的活跃操作,其额度审批通过率提升约12%。这种多维度行为关联分析揭示了平台风控系统的复杂性,但也意味着用户需在行为模式上进行更精细化的管理。过度追求短期收益可能引发系统对行为模式的深度学习,最终导致策略失效。

相关文章

携程拿去花如何提现揭秘

携程“拿去花”作为一项创新的信用消费服务,在近年来逐渐受到用户关注。这项服务允许用户在旅行计划初期提取未来预订的资金,用于支付其他相关费用或应急之需。然而,关于如何提现以及平台如何运作资金的问题,一直...

美团月付:套现功能已停用

近来,“美团月付”这一便捷支付方式的调整引起了广泛关注。据官方消息,美团月付服务将不再支持任何形式的现金套现操作。这意味着用户只能使用绑定的银行卡进行还款,而不能通过其他手段提取实际现金。 这一政...

花呗套现手续费及额度限制

花呗套现的手续费结构呈现多维度特征,其核心取决于资金流转路径与平台规则。当用户通过第三方服务商进行套现时,手续费通常由三部分构成:平台服务费率(约0.6%-1.5%)、商家利润分成(1-3%)、以及资...

鹿优选额度如何合规获取

鹿优选作为一个金融服务平台,旨在为用户提供便捷的贷款服务。但值得注意的是,“套取”额度这样的行为可能违反了相关法律法规和平台规则,不仅损害了平台的公平性,还可能导致用户的信用受损甚至产生法律纠纷。...

分期乐平台联系方式,如何辨别真伪?

数字时代的信息获取路径已经发生了根本性的改变。当用户搜索“分期乐平台电话号码是多少”时,其底层需求并非一个简单的联系电话,而是对平台可靠性、服务连续性以及紧急支持渠道的确认。从信息安全和运营管理角度审...

驱动消费新模式

支持白条支付的平台构建了一个以消费信贷为核心驱动力的多维生态系统。这已远超简单的电子支付入口,它将即时信贷的便利性深度嵌入到用户发现商品、决策购买的每一个环节。例如,在大型电商平台,白条不是一个孤立的...