微信分付取现商家怎样操作?

微信分付作为微信支付生态中的信用支付工具,其取现功能的商业化应用正在形成新的资金流转模式。商家通过接入微信分付的取现接口,可将用户信用额度转化为可支配资金,这种模式在电商、本地生活等场景中展现出独特价值。与传统信用卡取现不同,分付取现的额度审批机制和资金到账时效,为商户提供了更灵活的现金流管理方案。值得注意的是,该功能的底层逻辑建立在用户信用评估体系之上,商家需通过API对接或商户平台完成配置,确保交易数据的实时同步与风控校验。

操作流程的核心在于分付账户与商户结算账户的绑定机制。商家需在微信支付商户平台完成分付功能的开通,通过API接口将用户分付额度与商户收款账户进行关联。当用户选择分付支付时,系统会自动触发额度校验流程,确保交易金额不超过预设的信用额度。值得注意的是,取现操作需通过商户后台的分付管理模块完成,涉及额度释放、手续费计提等关键参数设置。实际操作中,商家需关注分付额度的动态调整规则,避免因信用评分波动导致的资金链中断风险。

手续费结构是影响取现效率的重要变量。微信分付的取现费率通常采用阶梯式计费模式,具体费率取决于商户行业类型、分付额度使用频率及资金周转周期。例如,高频次的小额取现可能适用较低费率,而大额资金提取则需支付更高比例的手续费。商家在优化成本时,可结合分付额度的使用周期进行套利操作,例如通过分批取现降低单笔费率,或利用分付额度的利息抵扣功能提升资金利用率。但需注意,过度依赖取现功能可能影响用户信用评分,进而导致额度缩减。

风险控制体系是分付取现功能的底层支撑。微信支付通过多维数据模型对分付取现进行动态监控,包括用户消费行为分析、商户交易流水监测及资金流向追踪。当系统检测到异常交易模式时,会自动触发额度冻结或交易拦截机制。商家需在商户平台配置风险预警阈值,例如设置单日取现上限、异常交易频率阈值等参数。同时,需建立完善的对账机制,确保分付取现数据与实际资金流水的一致性,避免因系统延迟导致的账务纠纷。

当前分付取现功能正向场景化深度拓展,部分行业已形成定制化解决方案。例如,本地生活服务商户可通过分付取现功能实现预付资金的灵活调配,而跨境电商平台则利用该功能优化跨境资金周转。值得注意的是,微信支付正在推进分付取现与数字人民币的互联互通,未来可能出现基于分付额度的跨境资金池管理方案。这种技术演进意味着商家需要提前布局,通过API接口对接最新功能,以获取更高效的金融服务能力。

相关文章

京东白条便利店支付全攻略

周末加班时,想买些零食却忘记带现金,打开手机却发现京东白条还没绑卡。这种场景相信很多人都遇到过。其实京东白条在便利店的使用并不复杂,关键是要掌握正确的操作流程和注意事项。作为一个经常使用信用支付的用户...

分期乐臻享会员退订全攻略

关闭乐臻享会员的分期服务,并非简单地触碰一个“取消”按钮。作为一个资深的会员体系管理和消费服务专家,我深知每一次主动终止付费服务,都涉及复杂的合同约束、资金结算机制以及服务权益的全面评估。因此,用户必...

羊小羊套现:成本几何?深层解析

套现机制的设计往往以流动性池为核心,通过动态调整手续费率实现资金流转。在羊小羊这类项目中,套现路径通常包含多层协议交互,例如通过质押Token换取流动性代币,再利用流动性池进行跨链兑换。这种设计使得套...

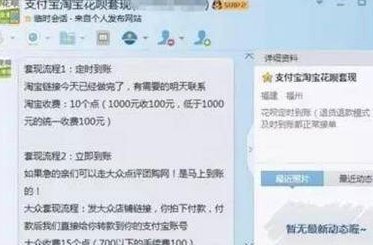

花呗套现风险警示

金融信用体系的运行,建立在交易的实质经济行为之上。当将消费贷产品,如花呗,用于周转或所谓的“套现”行为时,本质上已发生了对信用产品初衷的系统性错位。这种操作并未改变资金流向的经济属性,它只是绕过了商业...

卡包怎么打开?常见问题解答

关于便荔卡包如何套出来,这听起来似乎是在谈论一种特定的产品或者情境。实际上,“便荔”这个词可能是对某个地方的方言或产品的误读,在标准普通话中,并没有明确指向一个具体含义的对象。不过,假设这里的“便荔卡...

套花呗真的安全吗?

套花呗的潜在风险远超表面行为本身。当用户通过伪造交易流水或虚构消费需求的方式获取额外信用额度时,实质上已触碰金融监管的灰色地带。这种行为不仅违反《电子商务法》中关于交易真实性原则的规定,更可能因数据造...