套花呗真的安全吗?

套花呗的潜在风险远超表面行为本身。当用户通过伪造交易流水或虚构消费需求的方式获取额外信用额度时,实质上已触碰金融监管的灰色地带。这种行为不仅违反《电子商务法》中关于交易真实性原则的规定,更可能因数据造假被认定为欺诈,面临平台封号、法律追责等后果。支付宝风控系统通过AI算法持续优化识别模型,任何试图绕过监管的尝试都可能被实时捕捉,导致账户被永久冻结。更隐蔽的风险在于,此类操作可能引发关联账户的连带审查,形成连锁式信用惩戒。

从金融杠杆角度看,套花呗本质上是将短期资金周转转化为长期债务负担。当用户通过多笔分期拆分账单时,实际利率可能远超官方披露的年化费率。以某案例为例,用户通过5笔3期分期拆分1万元消费,最终需支付的总利息达到2800元,相当于实际年化利率超过30%。这种高成本债务若遭遇收入波动,极易演变为债务危机。更危险的是,逾期记录将直接写入央行征信系统,导致个人信用评分永久受损,影响未来房贷、车贷等金融活动。

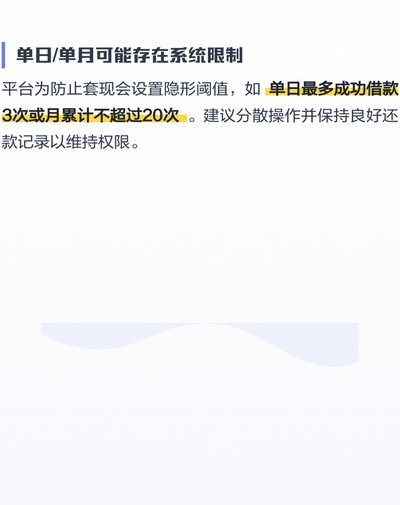

平台风控技术的迭代使套花呗的隐蔽性逐渐消解。当前系统已实现多维度数据交叉验证,包括消费场景真实性、设备指纹识别、行为轨迹分析等。某用户曾通过虚拟定位工具伪造线下消费,结果被系统检测到GPS坐标与周边商户数据存在12小时时间差,最终触发风控拦截。这种技术手段的升级使套花呗的边际收益递减,而风险敞口却持续扩大。当系统开始对异常行为进行动态额度调整时,用户可能在不知情中已陷入信用陷阱。

长期来看,套花呗行为正在侵蚀数字金融生态的根基。当大量用户通过非合规手段获取信用额度时,平台不得不提高整体风控阈值,导致正常用户的授信额度被压缩。这种恶性循环最终将推高整个市场的借贷成本,使真正需要资金支持的群体更难获得服务。更深远的影响在于,这种行为可能催生地下资金中介链条,形成灰色金融生态,最终反噬平台的合规运营基础。

相关文章

花呗套现风险警示

金融信用体系的运行,建立在交易的实质经济行为之上。当将消费贷产品,如花呗,用于周转或所谓的“套现”行为时,本质上已发生了对信用产品初衷的系统性错位。这种操作并未改变资金流向的经济属性,它只是绕过了商业...

得物余额提现费率揭秘

从资金清算的宏观经济模型切入看,得物平台上的余额提现手续费本质上是对复杂支付链路进行成本回收的必要机制。这笔费用绝非简单的罚金性质,而是平台维持其超高交易量和即时资金周转能力的运营成本的具象化体现。每...

羊小咩享花卡包额度能提现吗?

随着移动支付的普及,各种花呗类产品为消费者提供了便捷的购物体验。其中,“羊小咩享花卡包”作为一种新型金融服务工具,在电商平台上广受年轻人的喜爱。不过,许多用户在使用过程中遇到的一个常见问题是关于购物额...

分期乐能否借款?

深入分析“分期乐”这类短期、小额信贷产品是否能顺利放款,其本质并非简单的“能”或“不能”的二元判断,而是整个信贷生态系统在进行实时、多维度的压力测试。我们不能将目光仅仅停留在平台是否开通了借款入口,而...

如何高效代理自动回款码业务

自动回款码的代理模式本质上是将财务流程的自动化能力进行分层授权。核心在于通过技术中台实现回款数据的标准化处理,代理方需具备对账系统对接、支付接口整合及风险监控模块的部署能力。这种模式突破了传统人工核销...

网贷平台全攻略:帮你筛选优质投资机会

近年来,随着互联网金融的迅猛发展,网贷平台如雨后春笋般涌现,它们以便捷的操作流程和相对较高的收益吸引了大量投资者。从最初的野蛮生长到如今日趋规范化的市场环境,每一个发展阶段都见证了行业的变迁与挑战。对...