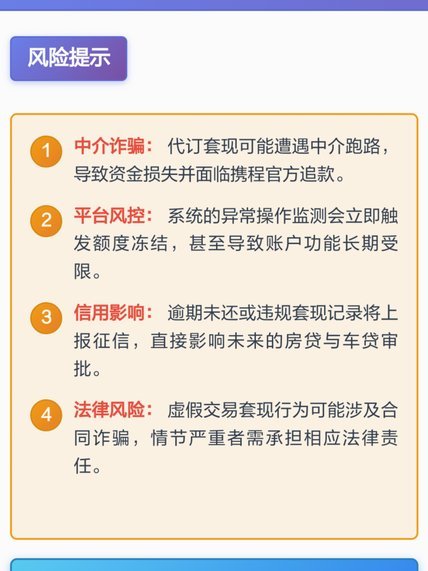

花呗套现1万手续费如何计算?

花呗套现的手续费结构通常由多重因素共同决定,核心逻辑在于资金流转的中间成本。以1万元为例,基础费率普遍在0.6%-1.5%区间浮动,但需叠加平台服务费、资金成本及潜在隐性费用。部分服务商可能采用阶梯费率,如首笔交易收取0.8%、后续交易降至0.6%,这种设计往往与用户资金周转频率相关。值得注意的是,实际到账金额可能因服务商不同存在10-30元的差异,这种差异源于不同渠道的议价能力与资金池流动性。

资金流转的时效性直接影响手续费的最终表现。多数平台在交易确认后24-48小时内完成资金划转,但部分服务商为加速周转可能收取额外的即时到账服务费,费率通常为交易金额的0.3%-0.5%。这种设计导致用户在追求快速资金获取时,需承担更高的边际成本。同时,部分平台会设置最低收费门槛,如单笔交易不足50元按50元计费,这种规则在高频小额交易场景中会产生显著的累积效应。

隐性成本往往被用户忽视,但对总支出影响深远。部分服务商通过绑定理财账户、强制购买保险或设置提现限额等方式,将手续费转化为间接费用。例如某平台在用户提现时收取0.5%的提现费,同时要求绑定年费12元的理财账户,这种组合设计使实际成本较表面费率高出15%-20%。此外,部分平台会通过动态调整费率的方式,在用户资金周转周期内逐步增加成本,这种策略在长期高频使用场景中尤为明显。

风险溢价是套现成本的重要组成部分,尤其在监管趋严的背景下。部分平台为规避政策风险,会通过提高费率或设置交易限制来转嫁风险,这种溢价可能达到交易金额的0.5%-1%。同时,用户需承担因频繁交易导致的信用评分波动风险,这种隐性成本可能引发后续金融服务的费率上调或额度缩减。值得注意的是,部分服务商通过设置复杂的费率计算公式,使用户难以直观掌握实际支出,这种设计加剧了成本透明度的缺失。

相关文章

得物提现难?原因深度剖析

得物作为一个以潮流商品交易为主的电商平台,在其功能设计中并没有直接提供提现到银行卡的服务。这种设计在一定程度上反映了平台的定位与运营策略。 首先,从用户需求的角度来看,得物的主要功能是满足消费者购买...

携程拿去花怎么用才最划算

携程的拿去花本质上是平台通过积分体系构建的动态优惠机制,其核心逻辑在于将用户沉淀的积分转化为可流通的消费权益。这种设计突破了传统积分兑换的固定模式,通过算法实时匹配用户消费场景,实现积分价值的弹性释放...

分付秒到账的实用技巧与注意事项

### 分付秒到账的操作策略与注意事项 分付作为一种金融服务产品,其核心优势在于快速到账和灵活使用。然而,实现“秒到”并非简单地操作就能达成,它涉及到账户管理、信用评估等多方面因素。首先,在申请分付...

分期乐额度提升小技巧

分期乐的额度体系本质上是基于用户信用行为的动态评估模型。平台通过消费频次、还款记录、负债率等维度构建评分体系,其中还款及时性占据核心权重。当用户连续三个月按时还款且月均消费金额稳定增长时,系统会触发额...

携程“拿去花”:逾期还款怎么回事?

近年来,随着移动支付和互联网金融的迅速发展,“去花”这一贷款产品逐渐成为旅游者尤其是携程用户的重要财务工具。然而,一些消费者可能会遇到“拿去花还不了款”的问题。这不仅影响了个人信用记录,也给旅行规划带...

借不到钱?别再盲目借了!

### 借不到钱的深层原因与破解路径 2024年,经济环境的复杂性让"借不到钱"成为许多人的共同困境。这绝非简单的融资难题,而是反映了现代经济体系中个人信用评价机制的全面重构。银行风控模型不再仅关...