京东白条在便利店可用吗?

京东白条的核心属性源于其平台化生态构建,决定了它在跨域消费场景下面临结构性的支付壁垒。从本质上理解,白条不是一张可等同于现金流通的通用支付凭证,而是一种深度绑定于京东支付链路内的信用额度。因此,当我们将讨论焦点从电商闭环转移到缺乏与京东支付体系深度互联的实体便利店时,支付逻辑的适用性就出现了断裂。便利店的收银终端系统(POS)通常对接的是主流的银行卡网络、主流的第三方支付聚合码,这些系统主要通过核验卡密或绑定手机号进行交易结算,它们无法识别白条系统特有的加密支付指令。除非白条支付服务商与某一特定便利店连锁完成了深度、实时、且具备回款机制的系统对接,否则在收银台直接刷白条进行货品结算,从支付架构层面是无法实现的。

深入分析,解决白条在便利店使用场景的痛点,不能寄

因此,当我们讨论“消费”一词的内涵时,必须辨析其指代的是即时实物交换,还是信用价值的兑换。如果将白条的使用视为一种即时、面对面的货币替代,那么在缺乏专门入口的情况下,它必然受限于平台的物理边界。然而,如果将白条的价值视为一种强大的“购买力”——一种预先积累的、高可信度的信用资产,那么它的价值就能通过积分体系、联名卡或平台的“生活服务”模块进行外延延伸。持续推进这类跨界支付,需要支付巨头和零售巨头共同投入资源,建立一套具备实时回款、灵活核销规则的开放支付中间层,才能从技术和商业模式上突破原有生态壁垒。

最终,京东白条在便利店的可行性问题,折射出当前数字信用支付正在经历的支付范式升级。传统支付强调的是“可流通性”和“兼容性”,要求每一次交易都能与主流的卡收单网络对接;而未来的信用支付,则更强调“场景渗透性”和“权益闭环”。白条的未来走向并非单纯地试图进入每一个收银台,而是通过构建更广阔的信用消费地图。它需要从一个“京东专属的支付工具”,升维为一个可以锚定特定生活服务场景,并能通过数字凭证化、虚拟兑换来支撑跨行业消费链路的“生活服务信用载体”,只有完成了这种顶层设计和生态锚定,白条才能真正实现超越单一电商界限的消费覆盖。

相关文章

京东白条便利店支付全攻略

周末加班时,想买些零食却忘记带现金,打开手机却发现京东白条还没绑卡。这种场景相信很多人都遇到过。其实京东白条在便利店的使用并不复杂,关键是要掌握正确的操作流程和注意事项。作为一个经常使用信用支付的用户...

携程拿去花怎么用才最划算

携程的拿去花本质上是平台通过积分体系构建的动态优惠机制,其核心逻辑在于将用户沉淀的积分转化为可流通的消费权益。这种设计突破了传统积分兑换的固定模式,通过算法实时匹配用户消费场景,实现积分价值的弹性释放...

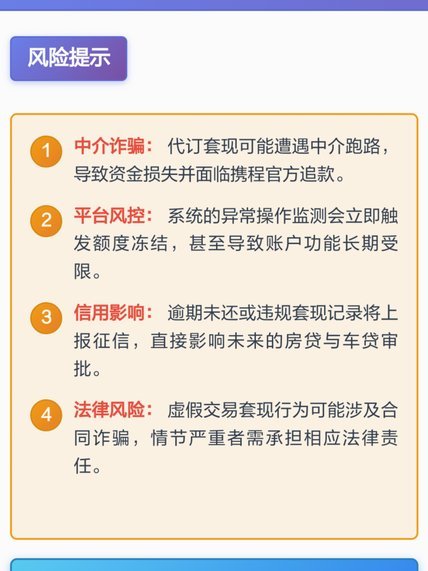

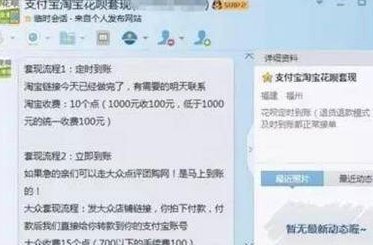

花呗套现风险警示

金融信用体系的运行,建立在交易的实质经济行为之上。当将消费贷产品,如花呗,用于周转或所谓的“套现”行为时,本质上已发生了对信用产品初衷的系统性错位。这种操作并未改变资金流向的经济属性,它只是绕过了商业...

福建舰电磁弹射技术如何重塑海军战略

福建舰的电磁弹射器正式服役,标志着中国海军在战力构成上迈出了至关重要的战略步数,其意义远不止于“能发射隐身舰”。它不仅仅是一项技术突破,更深刻地改变了中国海军的作战理念和战略布局。长期以来,中国海军在...

优化花呗额度的小技巧

花呗的额度评估机制本质上是基于用户信用画像的动态算法,其核心逻辑围绕消费频次、账单稳定性、还款能力三大维度展开。高频次的消费需求会触发系统对用户消费能力的重新校准,但需注意单笔交易金额与历史账单的匹配...

分期乐电话:服务与防风险的智慧布局

平台电话作为分期乐用户触达的核心节点,其运营逻辑暗含着平台对服务效率与风险管控的双重考量。在校园分期场景中,电话客服承担着从订单咨询到纠纷调解的全流程职责,其响应速度直接影响用户转化率。通过建立分级响...