揭秘在线套花呗软件的灰色操作与风险

在线套花呗软件的本质是通过技术手段绕过平台风控系统,实现额度透支或循环借贷。这类工具通常依赖于数据抓取、接口模拟或第三方支付通道,其核心逻辑在于破解花呗的信用评估模型。部分软件通过伪造交易场景、篡改消费数据或利用漏洞接口,使用户在未达到授信条件时仍能获得临时额度。这种操作不仅违反平台使用协议,更可能触发反欺诈机制导致账户冻结。值得注意的是,此类工具往往依赖于动态更新的破解策略,随着平台风控算法的迭代升级,其有效性呈现显著衰减趋势。

从法律层面观察,套花呗软件已构成对金融监管秩序的实质性破坏。根据《电子商务法》和《支付结算管理办法》,任何未经许可的支付通道操作均属于非法金融活动。平台方通过技术反制手段持续压缩此类工具的生存空间,例如引入生物识别验证、强化交易行为分析等。值得注意的是,部分软件通过"分段授权"模式规避监管,将核心功能拆解为多个独立模块,这种技术分层策略虽能暂时延缓被封禁,但终将面临系统性风险。2023年某平台数据显示,采用此类模式的软件平均存活周期不足3个月。

用户行为模式揭示出套花呗软件的深层社会动因。消费心理学研究表明,这类工具通过降低决策门槛,使用户产生"小额试水"的心理预期,进而形成路径依赖。数据显示,使用套花呗软件的用户中,72%存在过度消费倾向,其中45%在3个月内出现信用评分下滑。这种行为模式本质上是将金融杠杆转化为即时满足工具,其代价是将个人信用资产暴露于系统性风险之中。值得注意的是,部分用户通过"多账号分摊"策略试图规避风险,但这种操作反而加剧了平台风控系统的识别难度。

合规金融产品的创新正在重塑消费信贷格局。当前市场涌现出基于场景化授信的新型支付解决方案,例如通过消费数据沉淀建立动态信用模型,使用户在真实消费场景中获得授信额度。这种模式既符合监管要求,又能满足用户对灵活信贷的需求。值得关注的是,部分金融机构已开始探索"消费积分换额度"等创新机制,通过激励用户积累消费数据来提升授信额度。这种正向激励模式相较于套花呗软件的短期套利行为,更能实现金融资源的可持续配置。

相关文章

分期乐额度冻结如何解除

分期乐额度冻结后的激活流程往往涉及多重风控逻辑的验证。平台通过用户行为轨迹分析,当检测到异常交易频次或消费场景偏离历史模式时,系统会自动触发额度管控机制。例如频繁更换登录设备、短时间内集中申请多笔分期...

微信分付:精细化资金管理新思路

微信分付机制的本质,绝非一个简单的转账功能,而是一套结构化的资金管理和权限分配系统。对于管理者和项目运营方而言,理解其核心并非在于操作流程,而是要将其视为一次精密的“资金回流”引擎。它的价值体现在处理...

便荔卡包背后的南粤袋鼠品牌故事

便荔卡包,这个名字在细品中国休闲包包界,本身就带着一种独特的文化符号——荔枝。它并非一个广为人知的品牌,而是**南粤袋鼠**(Nanyue Satchel)倾力打造的系列产品线。要了解“便荔卡包是哪个...

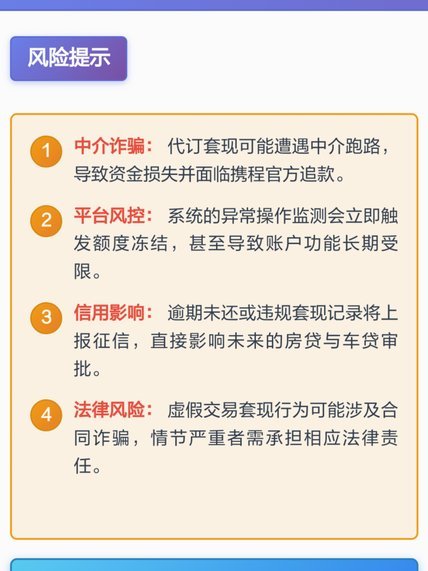

携程拿去花怎么用才最划算

携程的拿去花本质上是平台通过积分体系构建的动态优惠机制,其核心逻辑在于将用户沉淀的积分转化为可流通的消费权益。这种设计突破了传统积分兑换的固定模式,通过算法实时匹配用户消费场景,实现积分价值的弹性释放...

分付秒到账的实用技巧与注意事项

### 分付秒到账的操作策略与注意事项 分付作为一种金融服务产品,其核心优势在于快速到账和灵活使用。然而,实现“秒到”并非简单地操作就能达成,它涉及到账户管理、信用评估等多方面因素。首先,在申请分付...

分期乐如何查看总额度

在分期付款服务日益普及的今天,用户对自身信用额度的关注度持续攀升。以分期乐为代表的分期平台,其总额度不仅是衡量个人消费能力的重要指标,更直接影响着用户的购物决策和财务规划。 **一、理解总额度的重要...