得物分期购物额度回收一般要多久

得物分期购物额度的回收机制本质上是平台风控系统与用户信用数据的动态博弈。当用户完成分期付款后,系统会通过多维度数据校验交易合法性,包括但不限于用户画像、消费行为轨迹、资金流向分析等。这一过程通常需要1-3个工作日,具体取决于平台实时风控策略的调整频率。值得注意的是,额度回收并非简单的资金返还,而是涉及信用额度的重新分配与风险敞口的动态平衡,这决定了回收速度与用户信用评分、历史还款记录存在强相关性。

平台在额度回收时会优先匹配用户当前的消费场景。例如当用户连续三个月保持按时还款且无逾期记录,系统会加速额度释放流程,通常在交易确认后的24-48小时内完成。但若用户存在异常消费行为,如短期内集中使用额度或频繁更换支付方式,系统会触发额外的风控校验,导致回收周期延长至5-7个工作日。这种设计既保障了平台资金安全,也体现了信用体系对用户行为的实时反馈机制。

第三方支付渠道的对接效率直接影响额度回收的到账时间。得物分期通常通过支付宝、微信支付等渠道完成资金流转,其到账速度受接口响应时间、清算周期及跨平台数据同步延迟等多重因素制约。在正常运营状态下,资金到账时间一般控制在2-4个工作日内,但节假日或系统维护期间可能出现延迟。用户可通过得物App的「我的额度」模块实时查看资金流转状态,该模块会同步显示各渠道的清算进度与预计到账时间。

特殊场景下的额度回收存在显著差异。例如当用户因逾期导致额度被冻结,系统会先完成欠款清偿后再重新评估信用额度,这一过程可能需要1-2周时间。而针对高风险用户,平台可能采取分批释放额度的方式,每次释放金额与用户还款能力呈正相关。这种分阶段释放策略既降低了资金风险,也促使用户建立更稳定的还款习惯,形成良性循环的信用管理机制。

用户可通过优化消费行为缩短额度回收周期。保持稳定的还款记录、避免频繁申请新额度、合理规划分期账单等行为,都会提升系统对用户信用的评估等级。同时,关注平台推送的额度优化建议,如调整分期期限、选择更合适的还款方式等,也能在一定程度上加快资金流转效率。值得注意的是,额度回收速度与用户整体信用画像密切相关,长期维护良好的信用记录是获得快速额度释放的核心要素。

相关文章

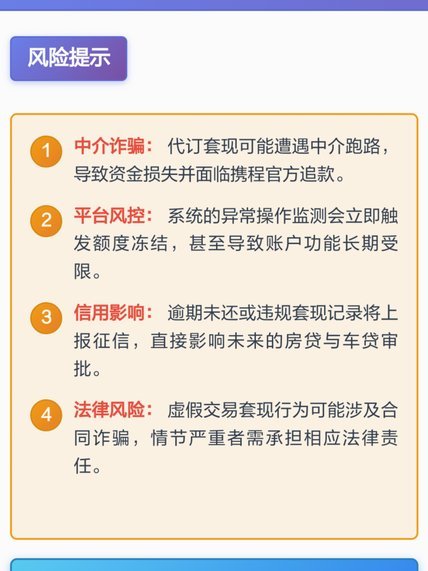

携程上的拿去花怎么用不了

很多用户在遇到“拿去花”无法使用时,第一反应是寻找技术故障,却往往忽略了背后精密且冷酷的风险控制逻辑。这类信用支付产品本质上是基于大数据画像的授信行为,系统并非单纯在判断你“有没有钱”,而是在评估你“...

便荔卡余额提现攻略

便荔卡余额提现的核心在于理解平台的支付逻辑与资金流转路径。用户需先确认账户是否绑定有效支付工具,如银行卡或第三方支付账户。部分平台要求提现前完成实名认证,确保资金归属可追溯。操作流程通常包含选择提现方...

携程拿去花怎么用才最划算

携程的拿去花本质上是平台通过积分体系构建的动态优惠机制,其核心逻辑在于将用户沉淀的积分转化为可流通的消费权益。这种设计突破了传统积分兑换的固定模式,通过算法实时匹配用户消费场景,实现积分价值的弹性释放...

花呗合法合规吗揭秘其运营真相

随着互联网金融的兴起,各种信贷产品层出不穷。其中,“花呗”作为阿里巴巴集团旗下的消费金融服务工具,凭借其便捷性和广泛的适用性,在消费者中赢得了较好的口碑。那么,从法律角度来看,“花呗”是否是一个正规且...

优化花呗额度的小技巧

花呗的额度评估机制本质上是基于用户信用画像的动态算法,其核心逻辑围绕消费频次、账单稳定性、还款能力三大维度展开。高频次的消费需求会触发系统对用户消费能力的重新校准,但需注意单笔交易金额与历史账单的匹配...

花呗套现:危险的金融赌博

花呗专业套,表面上看是一种利用规则漏洞的“技术活”,实则是一场危险的金融赌博。它的本质并非简单的消费透支,而是通过精心设计的消费路径,将信用额度转化为实际现金流,甚至形成滚雪球式的债务危机。这种操作模...