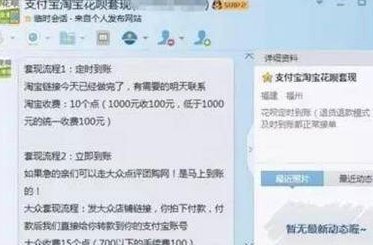

花呗平台:一场经济泡沫的诱惑

信用透支行为背后的心理需求,早已超越了单纯的资金周转。当我们讨论“套花呗”这类话题时,我们本质上探讨的是一种系统性的消费信贷焦虑:即在日常现金流与突发大型支出之间形成的结构性缺口。许多用户并非为了追求所谓的“平台”,而是渴望通过非传统渠道将可变现的额度转化为眼前的即时购买力。这种需求链条揭示了一个关键的经济漏洞——它利用了消费信贷的高度便捷性和无形的心理诱惑,让使用者误认为这是一种低成本、高效率的金融套利机会。任何所谓的“平台”能提供这种超预期的周转率,其内在机制往往已经绕过了正常的风控体系和合理的风险定价模型,本质上是构建在一个不断扩大的债务悬崖边缘。深入理解这一点,才能跳脱出消费主义的陷阱认知,看清背后隐藏的金融泡沫结构。

更深层次来看,所谓的“能套花呗”的平台群体,其运作模式并非依赖于单一的技术漏洞,而是建立在用户行为和监管空白交汇处的复杂生态网。它们极度擅长模拟“需求假象”,通过虚构的高收益预售、复杂的利益链条或门槛低的可参与性项目来诱导资金流向。这种盈利结构的核心逻辑是利用信贷额度的灵活性,而非真正的信用提升。当平台提供的信息缺乏透明度和第三方审计支持时,用户便陷入了一种盲目的信任消费。这些模式的关键特征包括:高度依赖圈层传播、收益模型与初始投入呈指数级增长关系,以及最终目标往往指向资金的快速回笼与变现。从金融工程学的角度观察,这种高风险的套利结构具有极强的不可持续性,它只是将原本分散在各消费环节的“账面信用”资源,集中化、游戏化地进行透支和循环使用。

从宏观经济学视角审视这一现象,核心症结在于消费信贷过度发达导致的理性决策能力的钝化。当花呗这类工具成为主流生活场景的一部分时,其购买力便被用户内化为一种“默认资产”,使得使用者对信用额度的消耗缺乏必要的边界感和成本意识。这形成了一个典型的行为金融学陷阱:人们将高周转的信贷功能误认为是永久可用的现金流。平台的诱惑之所以如此强大,正是因为它精确地抓住了这种从“支付手段”到“收入来源”的认知错位。真正的金融健康管理,要求个体重建对自身财务边界的敬畏心,认识到每一次透支行为都是在消耗未来的确定性价值。将信贷视为生活必需品的润滑剂而非应急的缓冲垫,是整个社会需要重点矫正的消费观模型。

应对这种系统性的风险并遏制潜在的金融滥用,绝不能仅依赖于技术封堵或单纯的法律警告。根本出路在于建立一套完善且高度智能化的多维防御体系。首先,信贷平台必须提高其风控模型的复杂度和穿透力,使其能更精细化地识别非正常的资金周转模式和异常群组行为,而非仅仅停留在交易额度的监控。其次,从监管侧需要推行更严格的“风险可承受度”公示制度,要求用户在发起高频率、大额信贷前必须进行强制性的财务压力测试。最终,内容创作专家需要发挥教育引导的职能,通过深度报道和专业的知识输出,将信用消费的话题带回严谨的经济学讨论范畴,让每一个潜在参与者都明白:短期虚幻的收益,最终只会放大长期结构性的债务风险,导致的是全面的财务崩塌。

相关文章

羊小咩取现额度提升秘籍:从活跃到风控的指南

账户活跃度是决定取现额度的核心变量。羊小咩系统通过用户行为数据建立动态评估模型,高频次的交易记录与稳定的资金往来会显著提升额度上限。建议用户保持每月至少3次的主动操作,包括充值、提现、转账等场景,同时...

花呗套现风险警示

金融信用体系的运行,建立在交易的实质经济行为之上。当将消费贷产品,如花呗,用于周转或所谓的“套现”行为时,本质上已发生了对信用产品初衷的系统性错位。这种操作并未改变资金流向的经济属性,它只是绕过了商业...

福建舰电磁弹射技术如何重塑海军战略

福建舰的电磁弹射器正式服役,标志着中国海军在战力构成上迈出了至关重要的战略步数,其意义远不止于“能发射隐身舰”。它不仅仅是一项技术突破,更深刻地改变了中国海军的作战理念和战略布局。长期以来,中国海军在...

携程“拿去花”:逾期还款怎么回事?

近年来,随着移动支付和互联网金融的迅速发展,“去花”这一贷款产品逐渐成为旅游者尤其是携程用户的重要财务工具。然而,一些消费者可能会遇到“拿去花还不了款”的问题。这不仅影响了个人信用记录,也给旅行规划带...

卡包怎么打开?常见问题解答

关于便荔卡包如何套出来,这听起来似乎是在谈论一种特定的产品或者情境。实际上,“便荔”这个词可能是对某个地方的方言或产品的误读,在标准普通话中,并没有明确指向一个具体含义的对象。不过,假设这里的“便荔卡...

微信商家收款码申请指南

申请微信商家收款码,并非像个人二维码那样简单,它涉及的是对企业资质的审核和支付账户的绑定,因此流程更加复杂,也更注重合规性。初次申请时,需要明确企业是否已开通微信支付的法人企业账户。如果尚未开通,必须...