如何安全关闭花呗消费权限

解除“花呗使用平台”的实际操作,本质上并非指平台层面的彻底注销,而是在个人金融信用结构中实现对其消费权限的强力限制和管理。用户通常寻求关闭,其深层需求是切断消费信贷的即时诱惑,恢复消费行为的审慎性。从专业的风险管理角度看,这需要建立一套多维度的“物理隔离”和“心理阻断”机制。单纯依靠后台的停用开关往往不够彻底,因为平台的便捷性本身就是其设计核心。更深层的管理手段,是主动在与花呗关联的主要支付节点,例如电商平台和生活服务类App中,进行账户级别的支付方式移除,将该信贷额度降级为“非首选支付方式”,甚至将其彻底替换为直连银行卡的纯现金流模式。只有完成这一系列环环相扣的止付动作,才能有效降低该平台在用户消费路径中的可见度和即时可及性,从而实现功能上的实质性钝化。

进行信贷权限的结构性收缩,需要深入到个人财务习惯的重塑层面。不能将关闭流程理解为一次性的操作,而应视为持续进行财务行为管理的过程。如果用户的主要目标是规避过度消费带来的债务循环,那么唯一的有效路径是重新锚定其消费决策点。这要求使用者将所有的支出链路从“信用额度先行,现金流滞后”的模式,硬性切换到“现金预算先行,信用额度滞后”的模式。这不仅涉及在支付宝App内调整消费优先级,更意味着必须建立一个严格的“消费流水账”,清晰勾勒出每一笔花呗的使用节点和实际还款周期。通过这种自我监控机制,使用者能够建立起对信贷杠杆成本的深刻体悟,将信用支付的便捷感,转化为对资金流向的警觉警示。

更进一步从金融产品生命周期角度看,讨论“关闭”的意愿,往往映射着用户对信用风险和负债结构的重新评估。对于那些已经习惯依赖花呗这类信贷工具进行生活周转的群体,若想真正实现停用,核心在于切断其“默认支付”的惯性。这意味着需要用户主动了解花呗背后的底层风控逻辑,理解逾期行为如何影响个人征信记录,以及高频次、小额度的信贷使用如何累积为长期的信贷成本。专业化的管理思路指导用户,不应简单粗暴地关闭,而是应该采取“降频待命”的策略:在确保日常开支完全覆盖由银行卡完成的前提下,保持花呗账户处于待机状态,仅用于预备或应急场景,彻底剥离其日常消费的主导地位。

从生活方式和消费行为学的角度审视,最高效的“关闭花呗使用平台”方法,其实是进行一次系统性的消费心理干预。消费信贷的本质是一种“未来现金流的透支权”,而心理依赖是其最顽固的壁垒。若要克服这种依赖,需要采取的行动是引入额外的、物理性的支付障碍。比如,将日常消费资金进行物理拆分管理,设定固定的“周预算”和“当日预算”,并强制要求在支付时,从预算款项中划拨对应的虚拟余额。这种由意识主导的、仪式化的预算执行过程,能够有效替代信贷平台提供的那种“无限次、即时可得”的幻觉。通过重拾对金钱流向的绝对控制感,而非依赖App的便捷指引,才能真正达到财务结构上的自我重置。

相关文章

白条取现会影响额度吗

在探讨“白条取现会影响额度吗”这个问题时,我们需要从多个维度进行分析。首先,要理解的是,支付宝的蚂蚁借呗和花呗产品的设计初衷是为了方便用户快速获取现金并满足日常消费的需求。然而,在使用过程中频繁或大量...

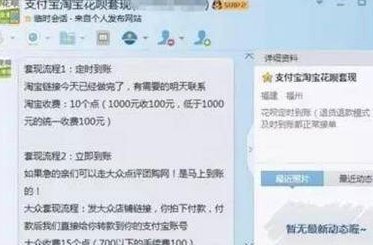

花呗套现风险警示

金融信用体系的运行,建立在交易的实质经济行为之上。当将消费贷产品,如花呗,用于周转或所谓的“套现”行为时,本质上已发生了对信用产品初衷的系统性错位。这种操作并未改变资金流向的经济属性,它只是绕过了商业...

花呗套现:危险的金融赌博

花呗专业套,表面上看是一种利用规则漏洞的“技术活”,实则是一场危险的金融赌博。它的本质并非简单的消费透支,而是通过精心设计的消费路径,将信用额度转化为实际现金流,甚至形成滚雪球式的债务危机。这种操作模...

科学规划月月付资金提取

“月月付”作为一种新兴的资产配置方式,其核心在于通过月度固定的投资额,实现资产的长期增值和持续收益。然而,想要真正“套现”月月付,需要比单纯持有资产更为精细的策略规划和风险管理。首先,要明确“套现”的...

花呗不能提现?这里有答案!

花呗作为支付宝推出的信用支付工具,其核心功能是消费而非资金提取。从产品设计逻辑看,花呗的账单周期、额度管理机制均围绕消费场景构建,提现操作在功能层面上并不存在。这种设计本质上是金融风控的体现,通过限制...

如何高效代理自动回款码业务

自动回款码的代理模式本质上是将财务流程的自动化能力进行分层授权。核心在于通过技术中台实现回款数据的标准化处理,代理方需具备对账系统对接、支付接口整合及风险监控模块的部署能力。这种模式突破了传统人工核销...