微信分付开通指南:信用评估解析

微信分付的出现本质上是支付场景与信用服务深度融合的产物,其核心逻辑在于通过数据建模重构用户支付行为。开通分付并非简单的功能勾选,而是需要完成多维度的信用评估体系,包括但不限于支付频率、社交关系链活跃度、银行卡绑定情况等。微信支付通过接入央行征信系统和第三方数据平台,构建出动态的信用评分模型,用户能否获得分付额度,取决于其在微信生态中的综合行为画像。

从技术架构角度看,分付功能的实现依赖于微信支付的闭环生态。当用户完成实名认证后,系统会自动触发风险评估模块,通过机器学习算法分析用户的历史交易数据。值得注意的是,微信并未采用传统的信用卡审批流程,而是基于用户行为数据生成动态授信额度,这种模式既降低了用户的准入门槛,又有效控制了潜在的信用风险。开通过程中涉及的"一键授权"操作,实质上是用户同意微信支付对其数据进行持续分析。

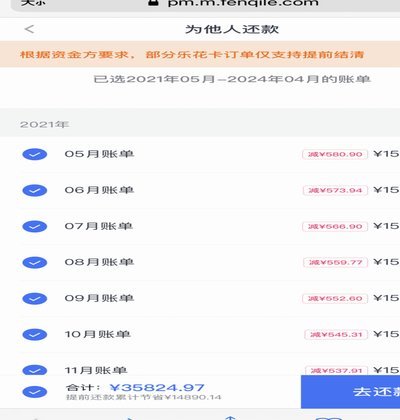

在实际使用场景中,分付的消费路径设计体现了移动支付的智能化特征。用户在支持分付的商户处消费时,系统会实时匹配可用额度,并通过API接口完成资金划转。这种即时到账的特性,使得分付在电商、餐饮等高频消费场景中展现出独特优势。但需注意的是,分付的账单管理与传统信用卡存在本质差异,其还款周期和利息计算方式更贴近消费贷产品,用户需特别关注账单日和还款日的关联规则。

分付的信用评估机制正在重塑用户的支付习惯,其背后反映的是支付机构对用户生命周期价值的深度挖掘。当用户频繁使用分付进行小额高频消费时,系统会通过强化学习算法动态调整授信额度,这种正向反馈机制可能导致部分用户产生过度消费倾向。因此,微信支付在功能设计上植入了消费提醒和额度预警功能,试图在便利性与风险控制之间寻找平衡点。

从金融监管视角观察,分付的推广面临合规性挑战。其本质上属于先消费后还款的信用支付产品,需符合《网络借贷信息中介机构业务活动管理暂行办法》的相关规定。微信支付通过设置严格的利率上限、明确的还款规则以及完善的用户教育体系,试图将分付纳入合规框架。但随着分付用户规模的扩大,如何在促进消费与防范金融风险之间建立动态平衡,仍是微信支付需要持续优化的命题。

相关文章

鹿优选三步轻松回收旧物

### 鹿优选回收,简化生活第一步 鹿优选回收平台致力于提供便捷高效的物品回收服务。对于用户来说,想要轻松完成旧物置换,只需三步即可实现全程无忧。首先,您可以在鹿优选的官方网站或手机应用上注册账号并...

得物购物体验:鉴定、价格与售后全解析

得物,一个以潮流单品交易起家的电商平台,近年来凭借其独特的鉴定机制和社区属性吸引了大量用户。选择在得物上购物,需要对平台的运作模式以及其带来的利弊有清晰的认识。最显著的优势在于其“真伪有保”的体系。得...

分期乐平台联系方式,如何辨别真伪?

数字时代的信息获取路径已经发生了根本性的改变。当用户搜索“分期乐平台电话号码是多少”时,其底层需求并非一个简单的联系电话,而是对平台可靠性、服务连续性以及紧急支持渠道的确认。从信息安全和运营管理角度审...

鹿优选专业靠谱回收商家

回收行业早已超越了单纯的“买卖旧物”,它是一门涉及供应链管理、材料科学和数据合规的复杂产业。因此,当讨论“鹿优选靠谱回收商家”时,我们讨论的并非一个地理坐标,而是一套维系信任的商业模型。一个真正的专业...

得物商家盈利模式解析

得物取现商家的盈利模式,主要集中在交易手续费与增值服务两个层面。首先,得物作为一个二手交易平台,收取了卖家一定的交易手续费,这是商家最为直接的收益来源之一。在交易过程中,无论是实物商品还是虚拟物品,一...

羊小咩额度提现秒到账技术解析

羊小咩额度提现秒到的核心逻辑在于其底层技术架构的实时性设计。平台通过分布式账本技术与智能合约机制,将资金划转路径压缩至毫秒级响应。这种架构突破了传统金融系统依赖的多层清算网络,通过节点间的数据同步和自...