花呗额度券套现安全吗?真相揭秘

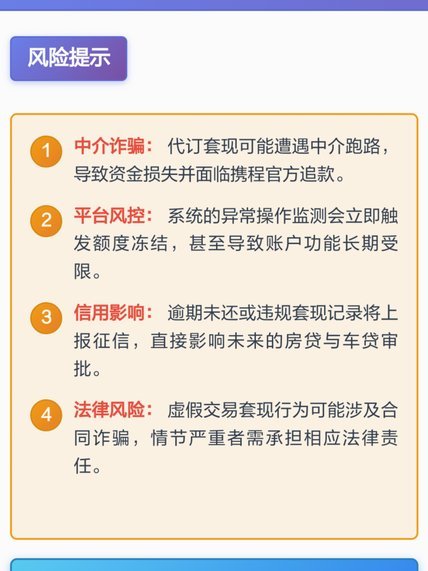

话题的核心,本质上是对金融工具价值循环和平台风控机制的深度误解。深入探究“套出”的可能性,必然要从商业支付体系和数字信用流动的结构性视角入手,而非简单的操作流程分析。这种行为在经济模型上构成了一种典型的循环套利,但在现代支付巨头的风控体系下,成功率趋近于零,极度依赖于参与者自身的误判和平台漏洞。

支付额度券的价值锚点始终是“消费场景”。它并非一套可随意提取的纯现金资产,而是平台与商家建立的交易信用票据。当讨论“套出”时,我们讨论的不是支付券的数字本身,而是它能否在不涉及实际商品或服务的交易锚点下,实现价值的非法转化。平台的资金流向逻辑严密,每次消费额度的使用,都会伴随着一次真实的交易履约记录,从支付环节到商家入账,形成一个封闭的经济循环。任何试图打破这一链条的行为,都会被视为反常交易模式,触发多维度的风控警报,其难度系数远超普通用户能够应对的范围。

真正危险的,并非平台本身设置的规则,而是围绕这一“套取”行为形成的灰色产业链。这些产业链往往以“内部渠道”、“回流交易”或“高额返利”的名义出现,本质上都是利用信息差或行为偏差设计的风险陷阱。它们诱导用户进行看似合理的、实则缺乏商业逻辑的循环支付,目的是通过“羊毛党”的群体行为,完成非法资金的流转。参与其中,不仅面临账号冻结、资金追缴的风险,更重要的是极易成为诈骗方或资金链的牺牲品,一旦深陷其中,牵涉的往往不是几百块钱的额度券,而是更复杂的个人信息泄露和经济纠纷。

从风控和金融安全的角度看,用户必须建立起正确的财富认知:信用支付工具是消费能力和交易记录的体现,其价值的唯一合法出口,永远是“购买商品”或“服务”。任何声称能提供“稳赚不赔”的返利或提现方案,都应立即将其归类为高风险的金融诱导陷阱。专业理财的思维建立在资产的增值和确定的回报上,而非虚拟信用点的循环套利。用户应当将视线焦点拉回商品的必要性,从支付手段本身转移到消费决策的科学性,这是抵抗一切过度承诺的消费陷阱的最佳屏障。

总结而言,所谓的“套出”行为,在复杂的金融监管和技术风控层面是极难实现的,其结果更可能导向用户的财产损失和账号风险。资深用户应具备的专业视角是,任何金融工具的价值都是**流通价值**,而非**可提取价值**。识别并警惕那些用高额返现和渠道优势包装的理财机会,这比掌握任何“内部操作技巧”都要重要得多。维护自身账户安全,始终遵循“消费必须对应价值”的基本经济原则,是最低成本、最高效的风险规避策略。

相关文章

得物提现全攻略:资金结算和流程深度解析

得物平台的资金回流机制,本质上是一个多层级的交易结算和资金周转体系,而非简单的“余额提取”。初级认知往往停留在看到平台余额就认为可以通过银行卡直接提现。但专业的视角必须洞察到,你实际可提的资金,并非你...

携程上的拿去花怎么用不了

很多用户在遇到“拿去花”无法使用时,第一反应是寻找技术故障,却往往忽略了背后精密且冷酷的风险控制逻辑。这类信用支付产品本质上是基于大数据画像的授信行为,系统并非单纯在判断你“有没有钱”,而是在评估你“...

携程拿去花怎么用才最划算

携程的拿去花本质上是平台通过积分体系构建的动态优惠机制,其核心逻辑在于将用户沉淀的积分转化为可流通的消费权益。这种设计突破了传统积分兑换的固定模式,通过算法实时匹配用户消费场景,实现积分价值的弹性释放...

分期乐电话:服务与防风险的智慧布局

平台电话作为分期乐用户触达的核心节点,其运营逻辑暗含着平台对服务效率与风险管控的双重考量。在校园分期场景中,电话客服承担着从订单咨询到纠纷调解的全流程职责,其响应速度直接影响用户转化率。通过建立分级响...

海鸥花呗还在运营吗?真相在这里

近日,关于“海鸥花呗平台取消了吗”的讨论在互联网上热度不减。实际上,这涉及到一个复杂的金融产品变更问题。海鸥花呗是由阿里巴巴旗下蚂蚁集团提供的一种信用支付工具,允许用户在消费时临时借用额度进行分期付款...

网贷平台全攻略:帮你筛选优质投资机会

近年来,随着互联网金融的迅猛发展,网贷平台如雨后春笋般涌现,它们以便捷的操作流程和相对较高的收益吸引了大量投资者。从最初的野蛮生长到如今日趋规范化的市场环境,每一个发展阶段都见证了行业的变迁与挑战。对...